【資産運用】iDeCoの書類を作成してみました!

どうも!会社を卒業したい男 かじしょーです!

先日から、イケハヤさん(@IHayato)の無料メルマガや両@リベ大学長さん(@freelife_blog)の著書「お金の大学」を読んで、資産運用の作成を変えることにしました。

今まで株取引による資産運用をメインにしてきました。

株取引って、ハイリスク・ハイリターンな投資なんです。

初心者にはかなり難しく、チャートを常に見続けないといけないので、手間がかかります。

株取引をするということは、金融の世界にいるお金のプロたちと取引で戦うということになります。

素人の資金力でプロに勝ち続けるのは至難の業

勝てたとしても偶然・一時的であることが多いでしょう。

なので手堅く投資をするのであれば、自分のお金を投資のプロに運用してもらう投資信託をするべきでしょう。

そしてもう1つ、リスクの少ない投資としてiDeCoというものがあります。

iDeCoは自分で積み立て年金をしていくのですが、その積み立てたお金で資産運用をするというものです。

資産運用ではローリスクでしっかり積み立てができる「コア」とリスクをとりながら大きく利益を出す「サテライト」という考え方があります。

投資の理想的な配分として、コア7~8:サテライト2~3の比率で運用するのが良いとされています。

そこで今回iDeCoに申し込みをしてみましたので、その手順をご紹介したいと思います。

目次

iDeCoとは?

iDeCo(イデコ・個人型確定拠出年金)とは、任意で加入する私的年金制度の1つです。

20歳から60歳の方で加入条件を満たした方ならだれでも始めることができます。

iDeCoのメリット

税金の控除

iDeCoの最大のメリット

それは、税金の控除を受けることができるということです。

以下は例となりますが、毎月の掛け金をiDeCoの掛け金上限である23,000円に設定した場合の控除額です。

年収500万円で年間55,200円

年収1,000万円で年間82,800円

下記のサイトでシミュレーションできます。

楽天証券 確定拠出年金(iDeCo)

年収1,000万円で23,000円で20歳から60歳までiDeCoを活用した場合、

控除額は3,312,000円になります。

iDeCoを使うだけで、300万円節税することができるってすごいですよね。

これは税金だけの話ですよ。

さらに、掛け金に対する利益率を5%で運用した場合、20歳から始めて60歳で約3,500万円の資産が形成されます。

(ただし、投資商品であるため、運用利益が保証されたものではありません。)

運用益が非課税

もう1つメリットがあります。

それは、運用益が非課税ということです。

通常だと投資で得た利益には税金がかかります。

2000円投資して1000円利益が出た場合、利益である1000円におよそ20%の所得税がかかり、

2800円が手元に残ります。

iDeCoの場合、この所得税が不要なので、1000円の利益を全額受け取ることができます。

以上がiDeCoのメリットです。

iDeCoのデメリット

メリットがあればデメリットもあります。

元本割れ

まず1つ目は元本割れが発生する(可能性がある)ということ。

iDeCoで資産運用する場合の投資先は自分で選ぶことができます。

ここで投信信託などを選択していれば、当然元本割れのリスクが発生します。

iDeCoの投資商品選びは慎重にならないといけません。

60歳まで解約できない

iDeCoは20歳から60歳までなら好きなタイミングで加入することができます。

しかし、これはあくまで年金制度なので、60歳になるまで積み立てたお金を受け取ることができません。

一番最悪のケースが元本保証のない商品に投資していて、

順調に運用益を増やしていたとしても、60歳になったタイミングで投資商品の価格が急落し、

元本割れしてしまうということが、もしかしたら起こるかもしれません。

59歳の時に引き出せていれば・・・。60歳になったときに半分に・・・。

税金の控除額を考えればかなり可能性としては低いですが、起こりうるデメリットです。

iDeCoに加入できない可能性がある

デメリットとは言い難いのですが、そもそも加入できない可能性があります。

iDeCoに加入できない人の条件が以下の2つとなります。

●農業者年金の被保険者

国民年金の保険料納付を免除(一部免除を含む)されている方(ただし、 障害基礎年金を受給されている方等は加入できます)●お勤めの企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できます)

iDeCo公式サイト

会社勤めをされている方なら2つ目の条件に該当する可能性があります。

必ず申請をする際に会社に確認をしておきましょう。

私の場合は、会社の退職金規定に確定給付企業年金に関する記載がされておりました。

確定給付企業年金というのは企業型確定拠出年金とも異なる年金の制度です。

この辺り、かなりややこしいですね。

会社がどの制度を利用しているかによって、掛け金の上限が変わったり、加入できないということにもなります。

iDeCoを検討している方は、まず会社の年金制度について調べておくと、申請がスムーズに進みます。

iDeCoを始めるための準備

まずはiDeCo口座を開設します。

開設の方法は各証券会社のホームページからiDeCoに関するページに移動することで作成できます。

証券口座については、過去の記事で少しご紹介したので、参考にしていただければと思います。

【株式投資】資産運用してますか?株歴6年目の私が徹底している3つの取引ルール

私の場合は既に証券口座を楽天証券にて開設していたので、その口座でiDeCoの申請をしました。

証券口座を持っていなくて、楽天証券でiDeCoのお申し込みをする場合は、

申し込みの時点で会社の年金制度について回答する必要があります。

会社で加入している年金制度について事前に調べておきましょう。

楽天のiDeCoに関するページはコチラです。

申請が完了したら、郵送で申込用紙が届きます。

こちらの申込用紙を記入するにあたり、ご自身の基礎年金番号を記入する必要があります。

年金手帳が会社保存になっている場合は、基礎年金番号についても確認しておきましょう。

申込用紙を提出し開設の案内を受け取ったら、準備完了です。

最後に運用する商品を決定して、iDeCoの運用が開始されます。

書類の書き方

それでは、書類の書き方について解説します。

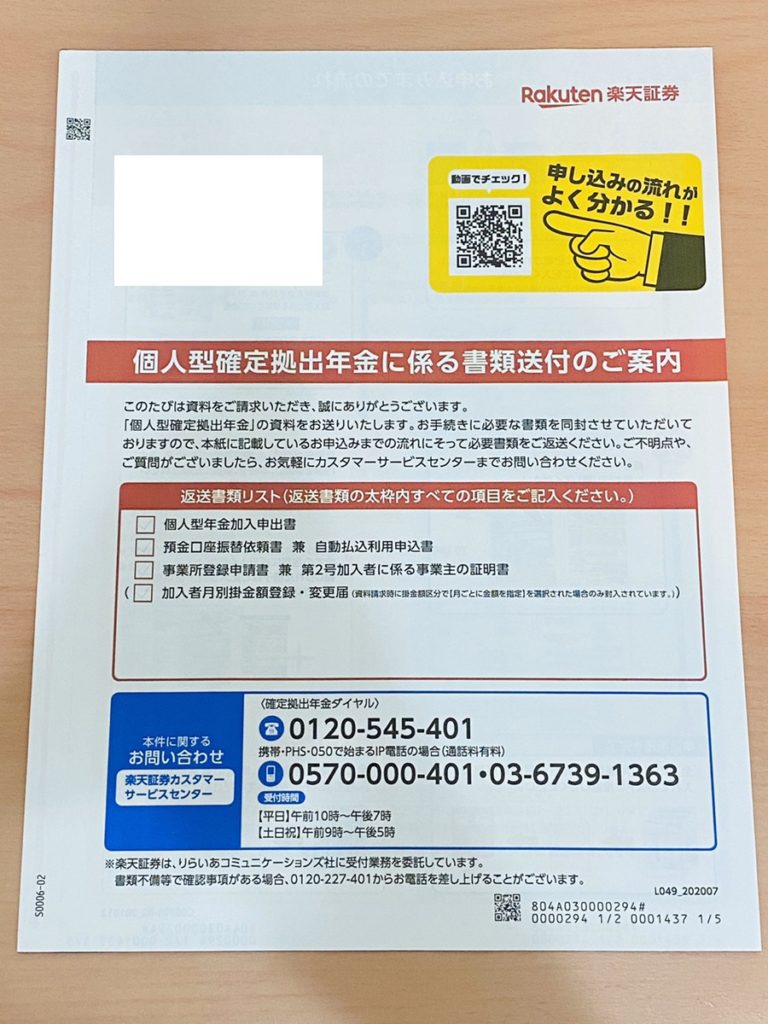

楽天証券から届いた書類を開封すると次の5つが同封されています。

- 申込用紙

- 証明書

- 返信用封筒

- iDeCoのガイド

- 年金に関する注意事項

使用するのは申込用紙・証明書・返信用封筒の3つです。

まずは証明書を完成させます。

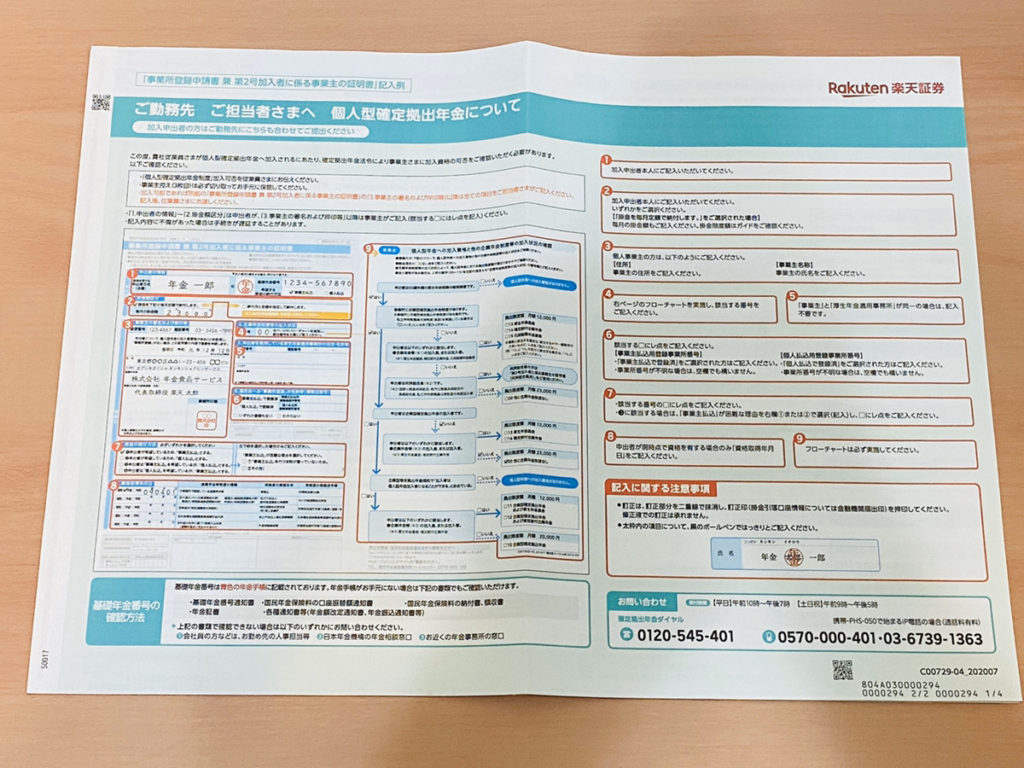

こちらが楽天証券のiDeCoの申し込みに必要な証明書の用紙です。

A3サイズで4枚綴りになっています。

この証明書は基本的に会社に記入してもらいます。

1枚目は記入例、2枚目が提出用証明書、3枚目はRK用(あとで説明します)、4枚目が控えになります。

楽天証券に提出するのは2枚目のみとなります。

3枚目のRK用とは、レコードキーパー用と言います。

これは組合に所属している方が、組合に提出する証明書となります。

組合員の方はRK用にも会社の捺印をしてもらいましょう。

私は組合に所属していないので、RK用は不要でした。

この証明書には、申込者記入欄があり、ご自身の基礎年金番号の記入が必要になります。

もし年金手帳が手元にない場合は、年金の納付通知書等に記載されていることがありますので、事前に調べておきましょう。

ちなみに基礎年金番号は転職などをしても変わることがありません。

(私は転職歴があるので、基礎年金番号が変わるのか疑問になり調べました)

あと、余談ですが、iDeCoは申込するあなたが利益を受けることはあっても、会社にとってはなんのメリットもなく、むしろ手間が掛かる面倒な存在です。

なので、証明書を発行する方のことを考えて、記入は必要最小限で済むように配慮しましょう。

事前に可能な限り調べて鉛筆などで、記入箇所を示唆したり、付箋で分かりやすくするなどの工夫をするだけで、担当者の方が快く引き受けてくれることがあります。

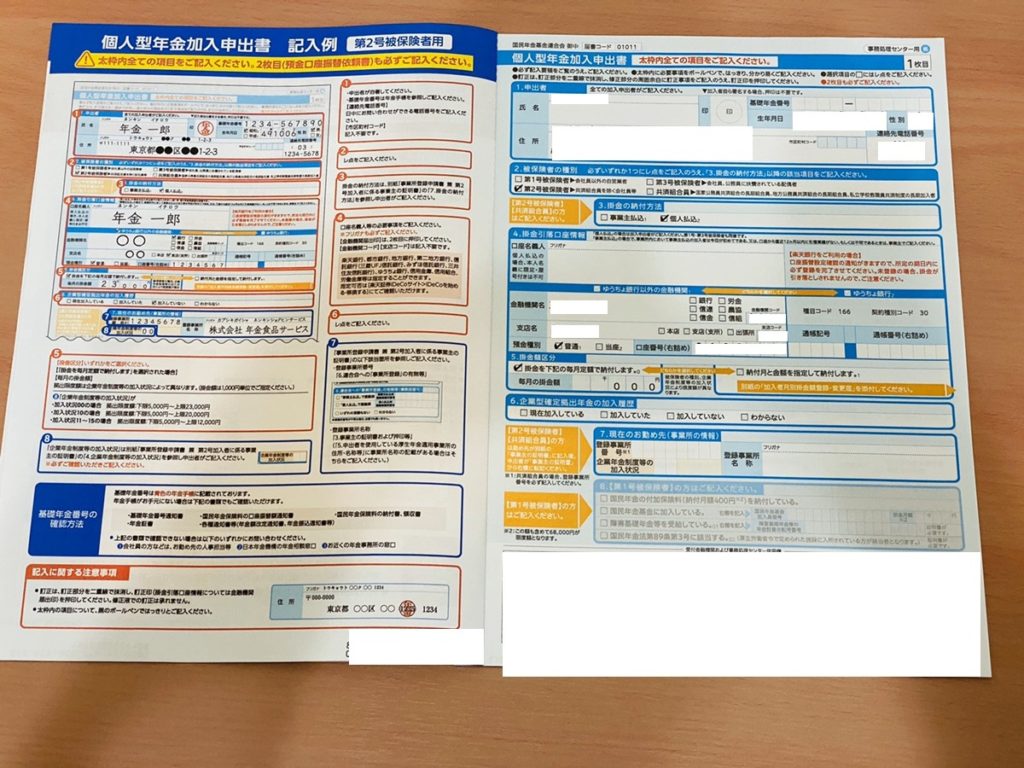

申込書を書きます

申込書には証明書の記入を書き写す項目があるので、あとから記入することをオススメします。

こちらが申込書です。A4用紙4枚綴りです。

この中に個人型年金加入申込書と預金口座振替依頼書 兼 自動払込利用申込書があります。

毎月自動で引き落とす場合は後者の提出が必要になります。

こちらが申込書です。

左の記入例に倣って、氏名や住所、銀行口座、掛け金などを記入します。

会社の年金制度の状況などを番号で入力する項目が7番の中に含まれているので、記入漏れがないように注意してください。

私の場合は証券口座を開設した際にある程度の情報を入力していたため、

届いた申し込み用紙にほとんど記入がされた状態でした。

署名と捺印、掛け金と会社の年金に関するいくつかのチェックを記入して申込書は完成しました。

次に 預金口座振替依頼書 兼 自動払込利用申込書です。

こちらには記入例がありませんが、太枠の中をすべて記入する必要があります。

氏名・住所・引き落とし口座の情報を記入すればOKです。

こちらも、証券口座の情報が記入されていたので、署名と捺印で完成です。

加入者月別掛金額登録・変更届が同封されている場合はこちらも記載してください。

申込書の表示が書類記入の確認リストになっています。

すべての書類に記入漏れがないかを確認し、確認リストの書類がそろっていることを確認したら返信用封筒に入れてポストに投函します。

これで、書類の作成は完了です。

ガイドを見てみよう

書類を提出して、iDeCo利用開始案内が届くまで少し時間があるので、書類に同封されているガイドを見てみましょう。

中身はiDeCoがどんなものかを解説してあったり、資産運用のモデルケースなどが書かれています。

またどんな商品に投資できるのか、それぞれの商品の特徴などが書かれています。

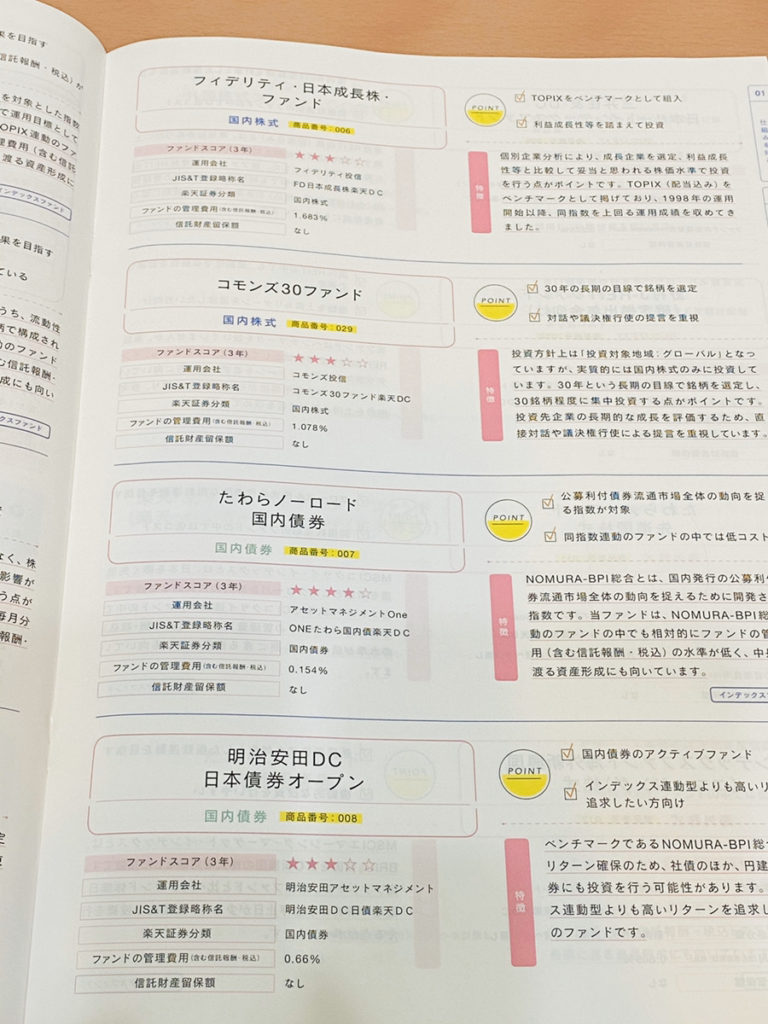

そしてガイドの中盤に、iDeCoで投資する商品リストが掲載されています。

この商品選びがiDeCo運用において重要になりますのでしっかり見定めてください。

ファンドや商品を選ぶにあたって、どれを選んだらいいかわからないという方がいらっしゃると思います。

そこで1つの指標として、手数料が少ないものを選ぶことをオススメします。

このガイドの場合は管理費用としてパーセンテージが書かれています。

資産運用にはリスクがつきものです。

資産が目減りするリスクがあるものに対して手数料がかかってしまうと、利益が手数料に吸い取られてしまします。

利益が発生しない場合は、管理費だけが差し引かれて、元本が少しずつ減っていきます。

なので、資産運用においては手数料や管理費などはできるだけ抑えるようにしましょう。

管理費が1%を超えている場合は高いと思っていただければOKです。

まとめ

今回はiDeCoについて解説をしました。

iDeCo口座の開設や証明書の発行など、かなり面倒なので、なかなか始めることができない方が多いと思います。

実はこの記事を書いている最中に友人にLINEでiDeCoを進めてみましたが、

「自動車ローンがあるから5年後に気が向いたらやってみる」

とのことでした・・・。

5年あれば私の場合は税金だけで20万円ほど控除が受けられますよ。

60歳までしか利用できないサービスなので、始めるのなら早い方が良いですよ。

私は書類を提出して、書類受領の通知を待っているところなので、

その後どうなったかはTwitterで情報公開したいと思います。

それでは、今回も最後まで読んでいただきありがとうございました!

Follow me!